Одноразове добровільне декларування

З 1 вересня громадяни України мають право подати одноразову добровільну декларацію із зазначенням активів, що їм належать, і з яких не були сплачені податки і збори

Одноразове (спеціальне) добровільне декларування – це особливий порядок добровільного декларування фізичною особою належних їй активів, розміщених на території України та/або за її межами, якщо такі активи фізичної особи були одержані (набуті) такою фізичною особою за рахунок доходів, що підлягали на дату їх нарахування (отримання) оподаткуванню в Україні, та з яких не були сплачені або сплачені не в повному обсязі податки і збори відповідно до вимог законодавства з питань оподаткування та/або міжнародних договорів, згода на обов’язковість яких надана Верховною Радою України, та/або які не були задекларовані в порушення податкового та валютного законодавства, контроль за дотриманням якого покладено на контролюючі органи, протягом будь-якого з податкових періодів, що мали місце до 01 січня 2021 року.

Одноразове (спеціальне) добровільне декларування проводиться з 01 вересня 2021 року до 01 вересня 2022 року) та передбачає сплату збору з одноразового (спеціального) добровільного декларування.

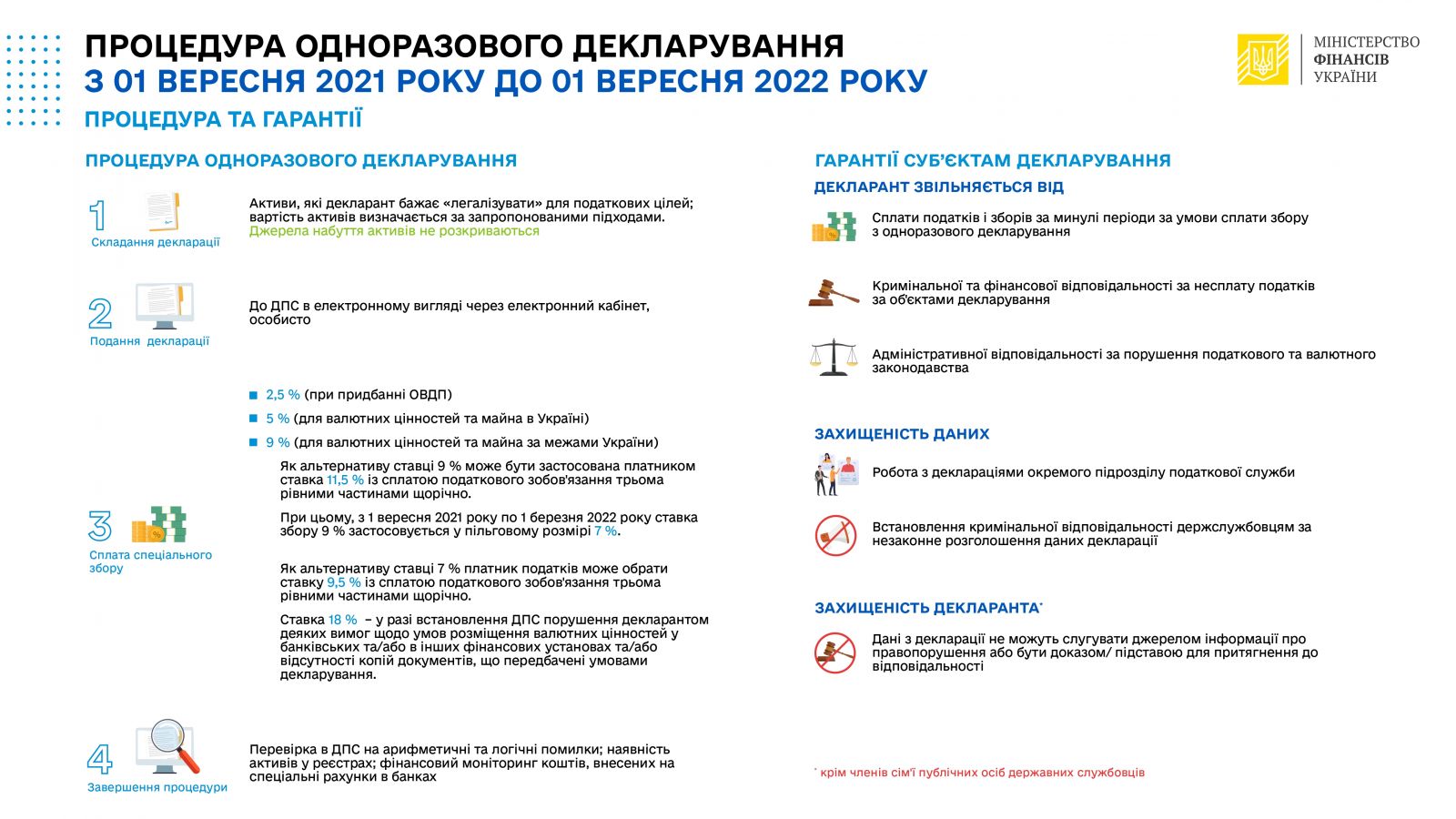

Одноразова (спеціальна) добровільна декларація подається безпосередньо декларантом до центрального органу виконавчої влади, що реалізує державну податкову політику, в електронній формі з урахуванням вимог, встановлених розділом ІІ Податкового кодексу України (далі – Кодексу), та особливостей, встановлених підрозділом 94 розділу ХХ «Перехідні положення» Кодексу.

Хто може скористатися одноразовим (спеціальним) добровільним декларуванням?

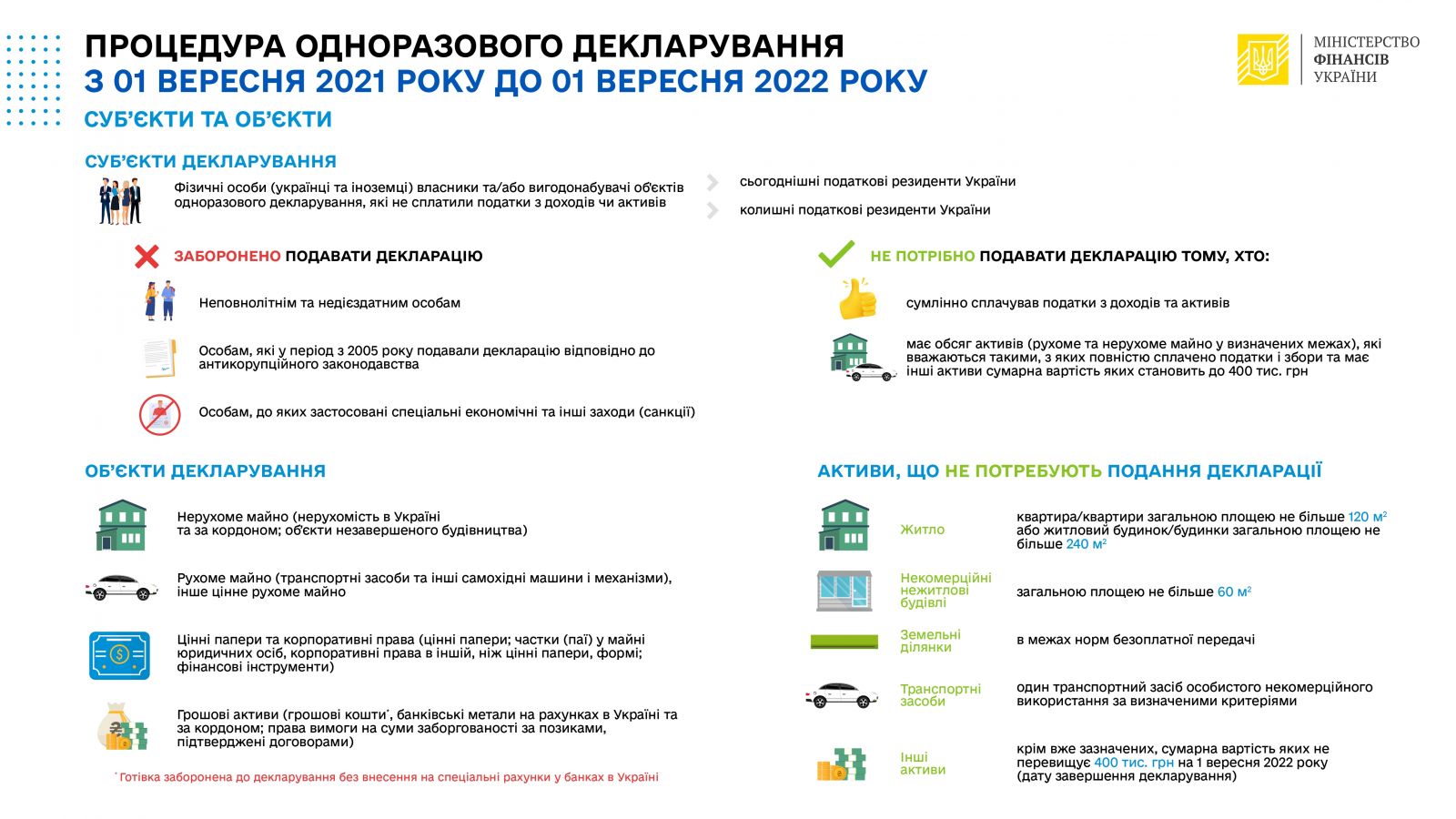

Скористатися одноразовим (спеціальним) добровільним декларуванням можуть фізичні особи – резиденти, у тому числі самозайняті особи, а також фізичні особи, які не є резидентами, але які були резидентами на дату отримання (набуття) об’єктів декларування чи на дату нарахування (отримання) доходів, за рахунок яких були отримані (набуті) об’єкти декларування, і які відповідно до Кодексу є чи були платниками податків

Особи, які не можуть скористатися одноразовим (спеціальним) добровільним декларуванням

Заборонено подавати декларацію:

-неповнолітнім та недієздатним особам;

-особам, які у період з 2005 року подавали декларацію відповідно до антикорупційного законодавства;

-особам, до яких застосовані спеціальні економічні та інші заходи (санкції.)

Об’єкти одноразового (спеціального) добровільного декларування:

-валютні цінності (банківські метали, крім тих, що не розміщені на рахунках, національна валюта (гривня) та іноземна валюта, крім коштів у готівковій формі, та права грошової вимоги (у тому числі депозит (вклад), кошти, позичені третім особам за договором позики);

-нерухоме майно (нерухомість в Україні та за кордоном; обʼєкти незавершеного будівництва);

- рухоме майно (транспортні засоби та інші самохідні машини механізми), інше цінне рухоме майно;

- цінні папери та корпоративні права (цінні папери; частки (паї) у майні юридичних осіб, акції, корпоративні права в інші, ніж цінні папери, формі; фінансові інструменти);

- грошові активи (грошові кошти*, банківські метали на рахунках в Україні та за кордоном; права вимоги на суми заборгованості за позиками, підтверджені договорами).

*готівка заборонена до декларування без внесення на спеціальні рахунки у банках в Україні.

Об’єкти, які не підпадають під одноразове (спеціальне) добровільне декларування:

- квартира/квартири загальною площею не більше 120 м кв або житловий будинок/будинки загальною площею не більше 240 м кв;

- некомерційні нежитлові будівлі загальною площею не більше 60 м кв;

- земельні ділянки в межах норм безоплатної передачі;

-один транспортний засіб особистого некомерційного використання за визначеними критеріями;

- інші активи, крім вже зазначених, сумарна вартість яких не перевищує 400 тис. гривень на 1 вересня 2022 року (дату завершення декларування).

Ставки збору з одноразового (спеціального) добровільного декларування:

- 2,5 % (при придбанні ОВДП);

- 5 % (для валютних цінностей та майна в Україні);

- 9 % (для валютних цінностей та майна за межами України).

Як альтернативу ставці 9 % може бути застосована платником ставка 11,5 % із сплатою податкового зобов'язання трьома рівними частинами щорічно.

При цьому, з 1 вересня 2021 року по 1 березня 2022 року ставка збору 9 % застосовується у пільговому розмірі 7 %. Як альтернативу ставці 7 % платник податків може обрати ставку 9,5 % із сплатою податкового зобов'язання трьома рівними частинами щорічно.

Ставка 18 % – у разі встановлення ДПС порушення декларантом деяких вимог щодо умов розміщення валютних цінностей у банківських та/або в інших фінансових установах та/або відсутності копій документів, що передбачені умовами декларування.

Строки сплати збору з одноразового (спеціального) добровільного декларування:

Сплата збору з одноразового (спеціального) добровільного декларування здійснюється декларантом протягом 30 календарних днів з дати подання одноразової (спеціальної) добровільної декларації.

У разі вибору декларантом у межах одноразового (спеціального) добровільного декларування ставки збору з одноразового (спеціального) добровільного декларування, що передбачає сплату такого платежу трьома рівними частинами, сплата збору з одноразового (спеціального) добровільного декларування здійснюється декларантом: першого платежу - протягом 30 календарних днів з дати подання одноразової (спеціальної) добровільної декларації; другого платежу - до 1 листопада 2023 року; третього платежу - до 1 листопада 2024 року.

Якщо сума збору з одноразового (спеціального) добровільного декларування, визначена в уточнюючій декларації, є більшою за суму збору, сплачену на підставі попередньо поданої одноразової (спеціальної) добровільної декларації, декларант, який подав відповідну декларацію, зобов’язаний сплатити суму недоплати збору в розмірі такої різниці протягом 30 календарних днів з дати подання уточнюючої декларації.

Декларація подається до Державної податкової служби України безпосередньо платниками через Електронний кабінет.

Приклади заповнення одноразової добровільної декларації:

1. Декларація при сплаті збору без розстрочки

2. Декларація при сплаті збору з розстрочкою

3 Покрокова інструкція подання декларації

Більш детально про процедуру за посиланням.

Нормативно-правові акти: