ОДНОРАЗОВЕ ДОБРОВІЛЬНЕ ДЕКЛАРУВАННЯ: ІНСТРУКЦІЯ

-

Про Міністерство

- Кар'єра у Міністерстві

-

Органи в компетенції Міністерства

-

Державні підприємства та установи, що належать до сфери управління Міністерства

- Державне підприємство «Управління з експлуатації майнового комплексу»

- Державне підприємство «Сервісно-видавничий центр»

- Центральне казенне підприємство пробірного контролю

- Східне казенне підприємство пробірного контролю

- Західне казенне підприємство пробірного контролю

- Південне казенне підприємство пробірного контролю

- Дніпропетровське казенне підприємство пробірного контролю

- Державне підприємство Київська офсетна фабрика

- Державна служба фінансового моніторингу України

- Державна казначейська служба України

- Державна аудиторська служба України

- Державна податкова служба України

- Державна митна служба України

- Очищення влади державної митної служби

- Державний податковий університет

-

Державні підприємства та установи, що належать до сфери управління Міністерства

- Колегія Міністерства

-

Діяльність

-

Бюджетна політика

-

Бюджет

- Державний бюджет

- Місцеві бюджети

- Бюджетна декларація

- Прозорий бюджет

- Проект “БюджетPRO” - Бюджетна політика

-

Бюджет

- Податкова політика

-

Митна політика

-

Інтеграція митного законодавства до права ЄС

- Пряме і непряме митне представництво: можливі сценарії декларування товарів та роль митного брокера

- Митний представник та утримувач митного режиму: хто подає та підписує документи

- Підтвердження надійності облікових даних для отримання авторизацій

- Авторизація на провадження митної брокерської діяльності

- Інтеграція митних ІТ систем до MASP-C

- Проєкт нового Митного кодексу України

-

Інтеграція митного законодавства до права ЄС

-

Бухгалтерський облік та аудиторська діяльність

-

Бухгалтерський облік

-

Запровадження міжнародних стандартів фінансової звітності

- Переклад міжнародних стандартів фінансової звітності 2026 року

- Переклад міжнародних стандартів фінансової звітності 2025 року

- Переклад міжнародних стандартів фінансової звітності 2024 року

- Переклад міжнародних стандартів фінансової звітності 2023 року

- Архів перекладів

- Таксономія

- Переклад технічних публікацій

- Загальні роз’яснення

- Стратегія застосування міжнародних стандартів фінансової звітності

- Бухгалтерський облік в підприємницькій сфері

- Бухгалтерський облік в державному секторі

- Методологічна рада з бухгалтерського обліку при Міністерстві фінансів України

- Рада з МСФЗ при Міністерстві фінансів України

-

Запровадження міжнародних стандартів фінансової звітності

- Аудиторська діяльність

- Звітування із сталого розвитку

-

Бухгалтерський облік

-

Боргова політика

- Основна інформація

- Новини за категорією Борг

- Боргова статистика

- ОВДП

- Первинні дилери

- ОЗДП

- Кредитний рейтинг

- Інформація для інвесторів

- Нагороди в сфері управління державним боргом

- Антилегалізаційна політика (AML)

- Фінансова політика

- Національна стратегія доходів

-

Міжнародне співробітництво

-

Партнери

- Європейський Союз

- Міжнародний валютний фонд

-

Співпраця України з Міжнародними фінансовими організаціями

- Банк розвитку Ради Європи

- Процедура залучення коштів МФО

- Світовий банк

- Європейський банк реконструкції та розвитку

- Європейський інвестиційний банк

- Німецьке товариство міжнародного співробітництва (GIZ)

- Кредитна Установа для Відбудови (KFW)

- Реєстр спільних з МФО проектів, що знаходяться на стадії підготовки та реалізації

- Міжнародна технічна допомога (в компетенції Міністерства)

- Моніторинг проєктів міжнародної технічної допомоги

- Співпраця з Партнерами з розвитку

- Українська платформа донорів

-

Партнери

- Міжнародні податкові відносини

- Розвиток державного внутрішнього фінансового контролю

-

Управління публічними інвестиціями

- Нормативні документи

- Реалізація дорожньої карти реформування управління публічними інвестиціями

- Міжвідомча комісія з питань розподілу публічних інвестицій

- Єдиний проектний портфель публічних інвестицій

- Міжвідомча робоча група з питань реформування системи управління публічними інвестиціями

- Довідкова інформація

-

Інші сфери державної політики

- Внутрішній аудит

- Аудиторський комітет Міністерства фінансів України

- Наукова та наукова-технічна діяльність

- Проектний офіс реформ при Міністерстві фінансів України

- Верифікація державних виплат

-

Управління фіскальними ризиками

- Роз'яснення

- Нормативно-правова база з управління фіскальними ризиками

- Перелік суб'єктів господарювання, з якими можуть бути пов'язані найбільші фіскальні ризики

- Звіти

- Перелік суб'єктів господарювання, яким Мінфін погоджує на плановий період пропозиції щодо окремих фінансових показників, а також пропозиції щодо максимальних порогів обсягу капітальних інвестицій

- Операції з дорогоцінними металами та дорогоцінним камінням

- Ліцензування

- Стратегія реформування СУДФ

- Стратегічний план діяльності Міністерства

-

ГРК Мінфін

- Бюджетні запити

- Паспорти бюджетних програм

- Оцінка ефективності бюджетних програм

- Звіти про виконання паспортів бюджетних програм

- Звіти про реалізацію публічних інвестиційних проєктів

- Інформація про цілі державної політики у відповідній сфері

- Інформація про ефективність використання державних коштів

- Структура та обсяг бюджетних коштів за бюджетними програмами

- Управління ліквідністю

- Програмне забезпечення

-

Бюджетна політика

-

Законодавство

-

Регуляторна активність

- Звіти щодо відстеження результативності регуляторних актів 2026 р.

- План діяльності Міністерства фінансів України з підготовки проектів регуляторних актів у 2026 р.

- План-графік здійснення заходів у 2026 році щодо відстеження результативності регуляторних актів Міністерства фінансів України

- Звіти щодо відстеження результативності регуляторних актів 2025 р.

- План діяльності Міністерства фінансів України з підготовки проектів регуляторних актів у 2025 р.

- План-графік здійснення заходів у 2025 році щодо відстеження результативності регуляторних актів Міністерства фінансів України

- Звіти щодо відстеження результативності регуляторних актів 2024 р.

- План діяльності Міністерства фінансів України з підготовки проектів регуляторних актів у 2024 р.

- План-графік здійснення заходів у 2024 році щодо відстеження результативності регуляторних актів Міністерства фінансів України

- Звіти щодо відстеження результативності регуляторних актів 2023 р.

- План діяльності Міністерства фінансів України з підготовки проектів регуляторних актів у 2023 р.

- План-графік здійснення заходів у 2023 році щодо відстеження результативності регуляторних актів Міністерства фінансів України

- Звіти щодо відстеження результативності регуляторних актів 2022 р.

- План діяльності Міністерства фінансів України з підготовки проектів регуляторних актів у 2022 р.

- План-графік здійснення заходів у 2022 році щодо відстеження результативності регуляторних актів Міністерства фінансів України

- Звіти щодо відстеження результативності регуляторних актів 2021 р

- План діяльності Міністерства фінансів України з підготовки проєктів регуляторних актів у 2021 р

- План-графік здійснення заходів у 2021 році щодо відстеження результативності регуляторних актів Міністерства фінансів України

- Звіти щодо відстеження результативності регуляторних актів 2020 р

- План діяльності Міністерства фінансів України з підготовки проєктів регуляторних актів у 2020 р

- План-графік здійснення заходів у 2020 році щодо відстеження результативності регуляторних актів Міністерства фінансів України

- Звіти щодо відстеження результативності регуляторних актів 2019 р

- План діяльності Міністерства фінансів України з підготовки проектів регуляторних актів у 2019 р

- План-графік здійснення заходів у 2019 році щодо відстеження результативності регуляторних актів Міністерства фінансів України

- Звіти щодо відстеження результативності регуляторних актів у 2018 р.

- План діяльності Міністерства фінансів України з підготовки проектів регуляторних актів у 2018 р.

- План-графік здійснення заходів у 2018 році щодо відстеження результативності регуляторних актів Міністерства фінансів України

- Звіти щодо відстеження результативності регуляторних актів у 2017 р.

- План діяльності Міністерства фінансів України з підготовки проектів регуляторних актів у 2017 р.

- План-графік здійснення заходів у 2017 році щодо відстеження результативності регуляторних актів Міністерства фінансів України

- Звіти щодо відстеження результативності регуляторних актів у 2016 р.

- План діяльності Міністерства фінансів України з підготовки проектів регуляторних актів у 2016 р.

- План-графік здійснення заходів у 2016 році щодо відстеження результативності регуляторних актів Міністерства фінансів України

- Звіти щодо відстеження результативності регуляторних актів у 2015 р.

- План діяльності Міністерства фінансів України з підготовки проектів регуляторних актів у 2015 р.

-

Проекти регуляторних актів для обговорення

- Проекти регуляторних актів для обговорення у 2026 р.

- Проекти регуляторних актів для обговорення у 2025 р.

- Проекти регуляторних актів для обговорення у 2024 р.

- Проекти регуляторних актів для обговорення у 2023 р.

- Проекти регуляторних актів для обговорення у 2022 р.

- Проекти регуляторних актів для обговорення у 2021 р.

- Проекти регуляторних актів для обговорення у 2020 р.

- Проекти регуляторних актів для обговорення у 2019 р.

- Проекти регуляторних актів для обговорення у 2018 р.

- Проекти регуляторних актів для обговорення у 2017 р.

- Проекти регуляторних актів для обговорення у 2016 р.

- Проекти регуляторних актів для обговорення у 2015 р.

-

Проекти нормативно-правових актів

- Проекти нормативно-правових актів у 2026 р.

- Проекти нормативно-правових актів у 2025 р.

- Проекти нормативно-правових актів у 2024 р.

- Проекти нормативно-правових актів у 2023 р.

- Проекти нормативно-правових актів у 2022 р.

- Проєкти нормативно-правових актів у 2021 р.

- Проєкти нормативно-правових актів у 2020 р.

- Проєкти нормативно-правових актів у 2019 р.

- Проекти нормативно-правових актів у 2018 р.

- Проекти нормативно-правових актів у 2017 р.

- Проекти нормативно-правових актів у 2016 р.

- Проекти нормативно-правових актів у 2015 р.

-

Постанови та Накази

- Накази Міністерства фінансів України у 2026 р.

- Накази Міністерства фінансів України у 2025 р.

- Накази Міністерства фінансів України у 2024 р.

- Накази Міністерства фінансів України у 2023 р.

- Накази Міністерства фінансів України у 2022 р.

- Накази Міністерства фінансів України у 2021 р.

- Накази Міністерства фінансів України у 2020 р.

- Накази Міністерства фінансів України у 2019 р.

- Накази Міністерства фінансів України у 2018 р.

- Накази Міністерства фінансів України у 2017 р.

-

Регуляторна активність

-

Дані та аналітика

- Для громадськості

- Пресцентр

Покрокова інструкція для подання декларації

Завантажити форму декларації для ознайомлення.

Приклади заповнення одноразової добровільної декларації:

1. Декларація при сплаті збору без розстрочки

2. Декларація при сплаті збору з розстрочкою

Телефон для запитань: 0800501007

Запитання-відповіді

Що таке одноразове добровільне декларування?

З 1 вересня громадяни України матимуть право подати одноразову добровільну декларацію із зазначенням активів, що їм належать, і з яких не були сплачені податки і збори.

Запровадження одноразового добровільного декларування фізичними особами належних їм активів та сплати одноразового збору до бюджету передбачено в Законі №1539.

Декларування проводиться з 1 вересня 2021 року до 1 вересня 2022 року та передбачає сплату збору.

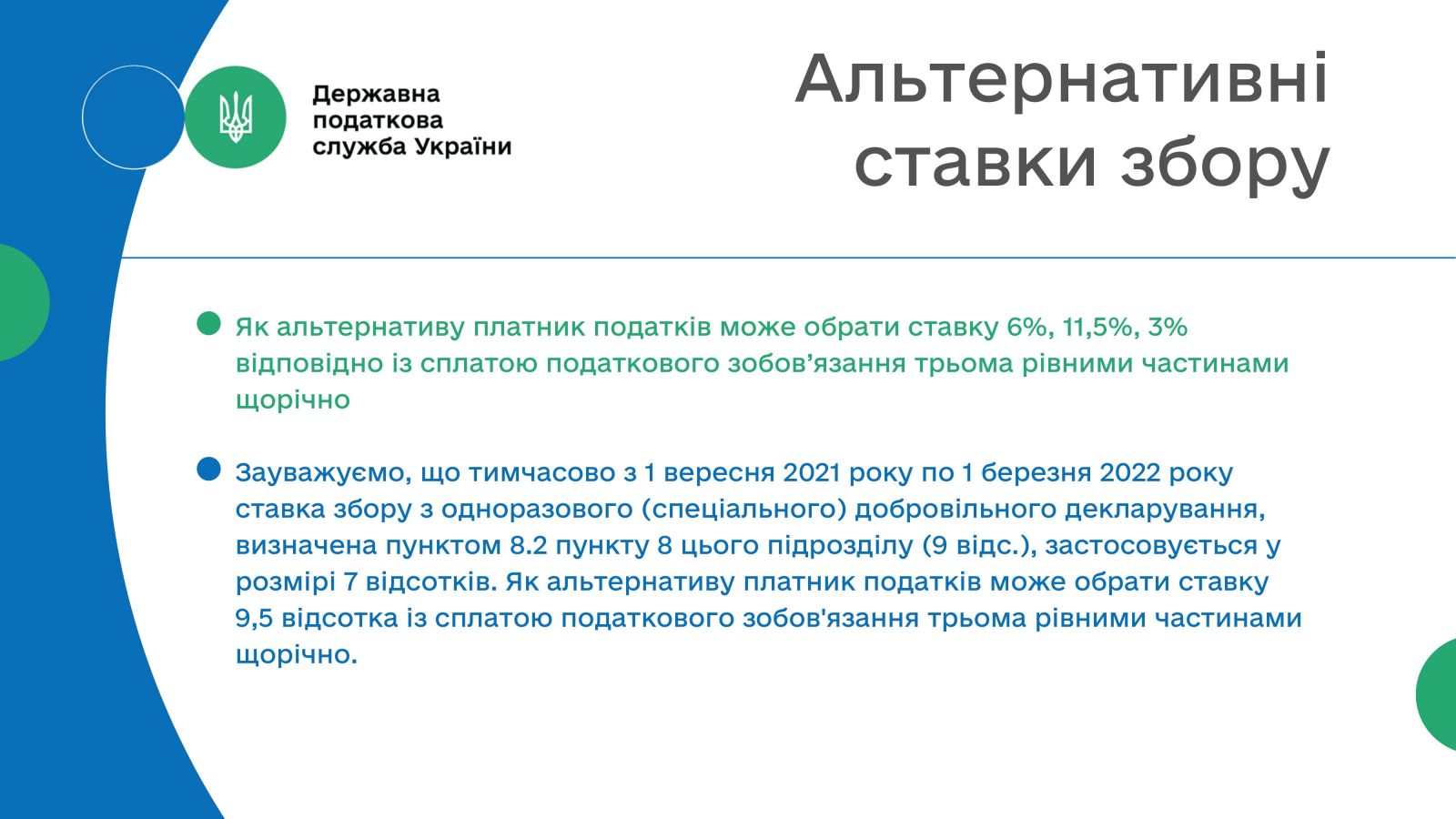

Збір з одноразового добровільного декларування – це одноразовий обов’язковий платіж, розмір якого самостійно розраховується декларантом з вартості належних йому активів з урахуванням ставок такого збору та відображається ним в декларації.

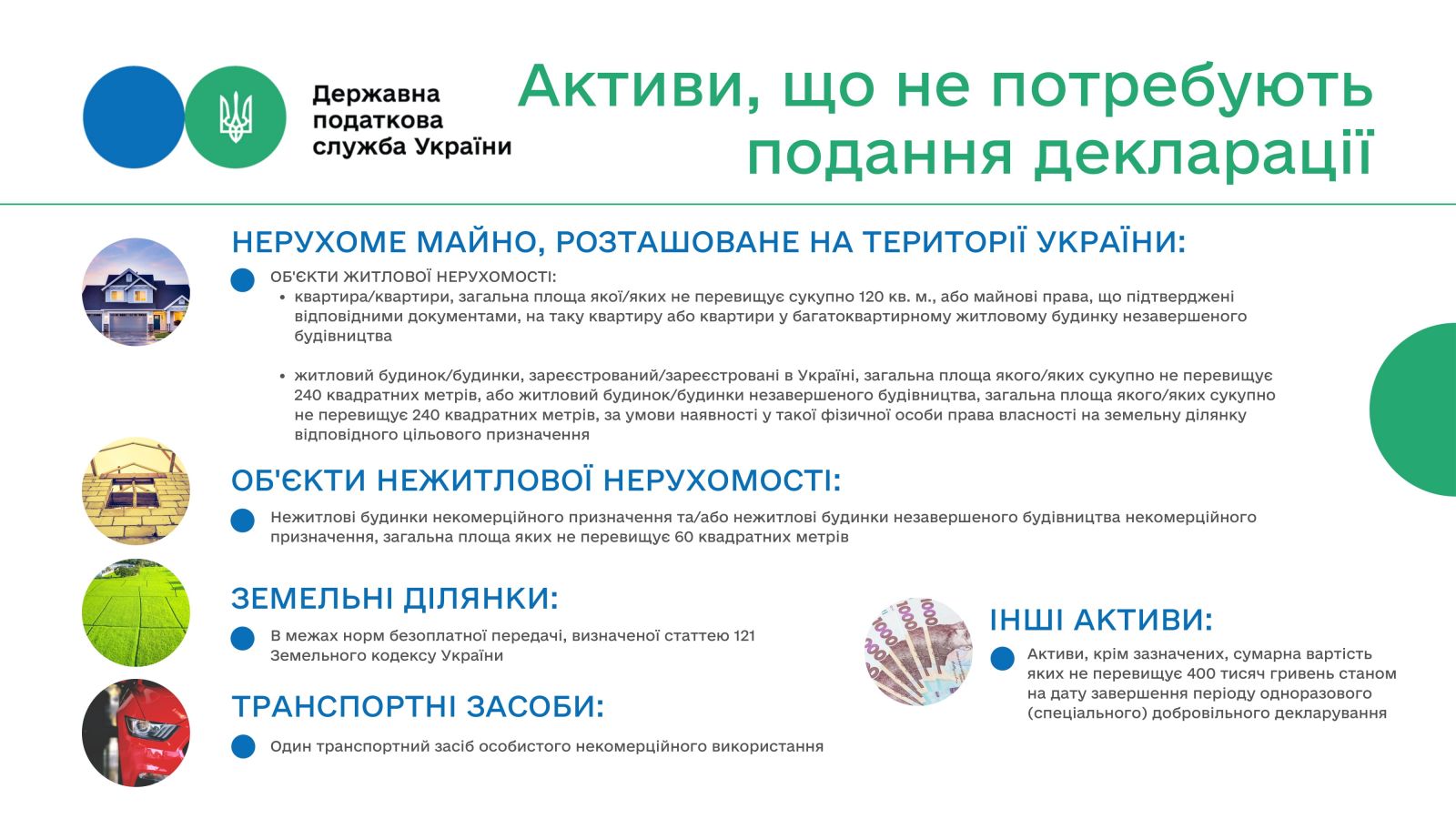

Які активи підлягають одноразовому декларуванню?

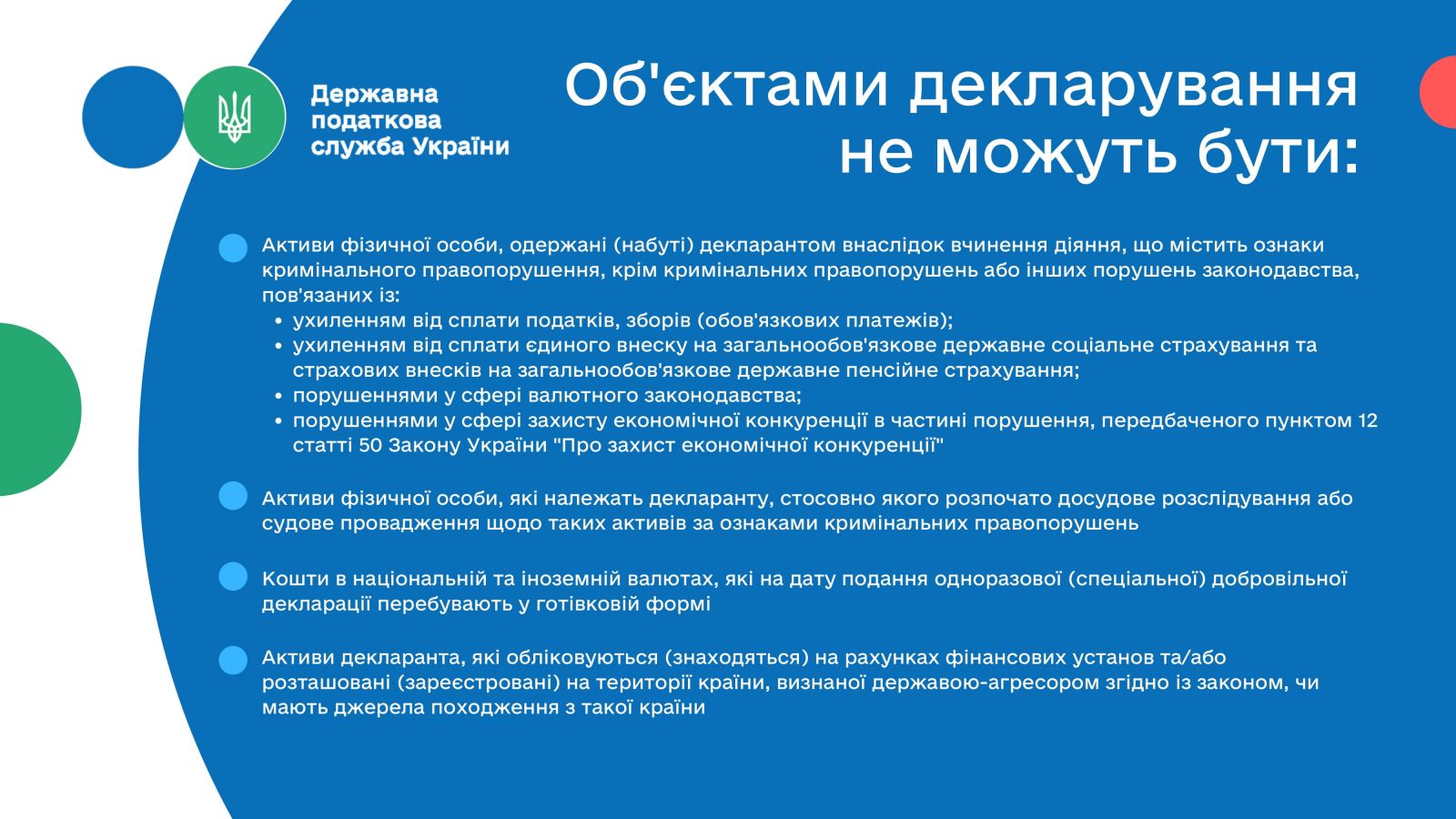

Декларуванню підлягають:

• валютні цінності (банківські метали, крім тих, що не розміщені на рахунках) та іноземна валюта, крім коштів у готівковій формі;

• нерухоме майно (земельні ділянки, об’єкти житлової і нежитлової нерухомості);

• рухоме майно, у тому числі транспортні засоби чи інше цінне рухоме майно (предмети мистецтва та антикваріату, тощо);

• частки (паї) у майні юридичних осіб або в утвореннях без статусу юридичної особи, інші корпоративні права, майнові права на об’єкти інтелектуальної власності;

• цінні папери та/або фінансові інструменти, визначені законом;

• права на отримання дивідендів, процентів чи іншої аналогічної майнової вигоди;

• інші активи фізичної особи, у тому числі майно, банківські метали, що не розміщені на рахунках.

Хто може скористатись добровільним декларуванням та хто не може бути декларантом?

Скористатися одноразовим добровільним декларуванням можуть фізичні особи – резиденти, у тому числі самозайняті особи, а також фізичні особи, які не є резидентами України за певних умов.

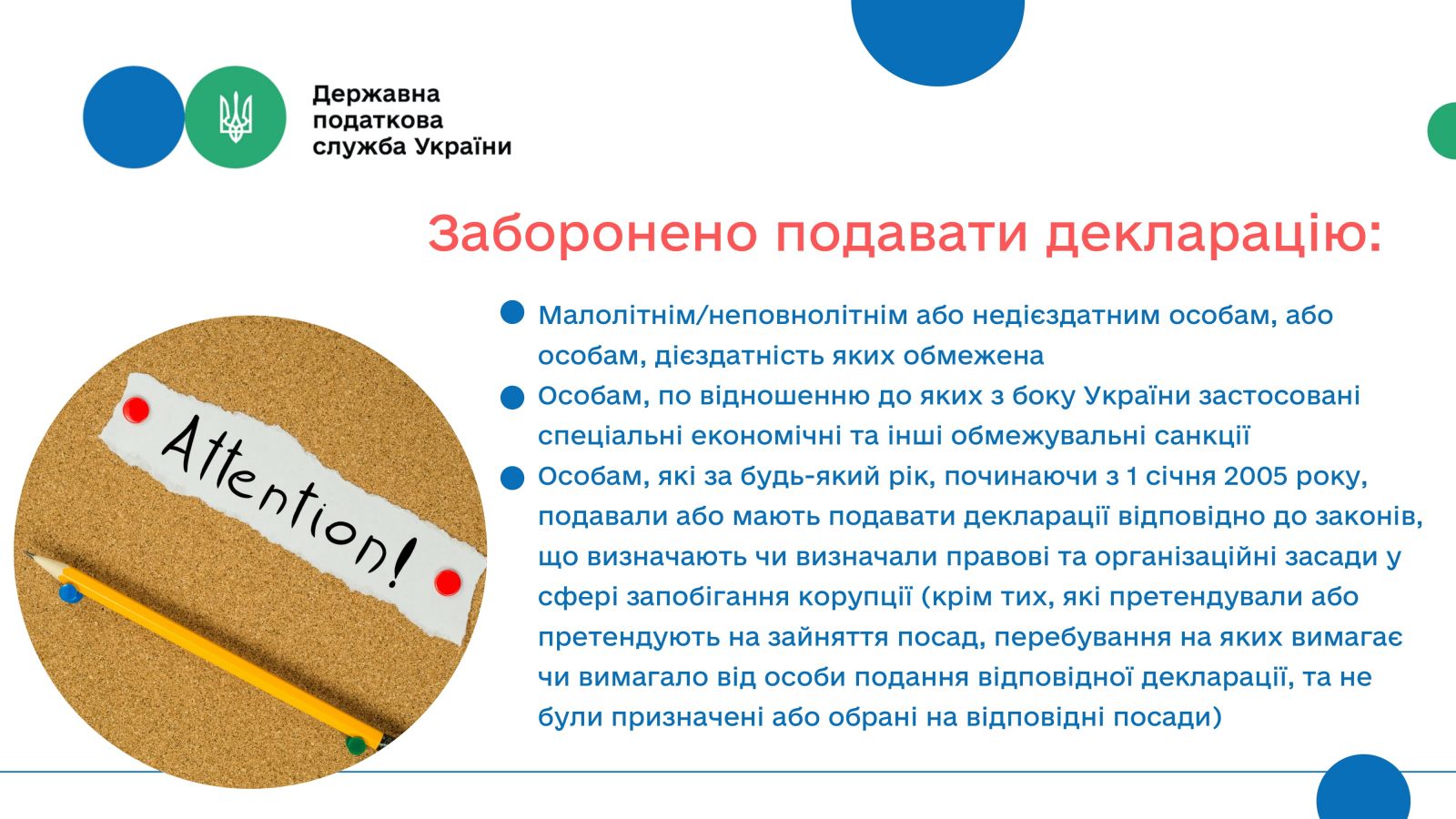

Заборонено подавати декларацію:

➡неповнолітнім та недієздатним особам;

➡особам, які у період з 2005 року подавали декларацію відповідно до антикорупційного законодавства;

➡особам, до яких застосовані спеціальні економічні та інші заходи (санкції).

Які відомості відображаються в одноразовій добровільній декларації?

В декларації відображаються:

• відомості про декларанта, достатні для його ідентифікації (ПІБ, реєстраційний номер облікової картки платника податків або паспортні данні громадянина України);

• відомості про об’єкти декларування, в обсязі, достатньому для ідентифікації кожного з них (наприклад, дані про вид, розмір та валюту активу, класифікацію банківських металів);

• відомості про об’єкти декларування із зазначенням інформації, що дає змогу їх ідентифікувати, зокрема, про їх місцезнаходження або місце зберігання;

• самостійно визначена декларантом у національній валюті база для нарахування збору з одноразового добровільного декларування;

• ставка та сума збору з одноразового добровільного декларування.

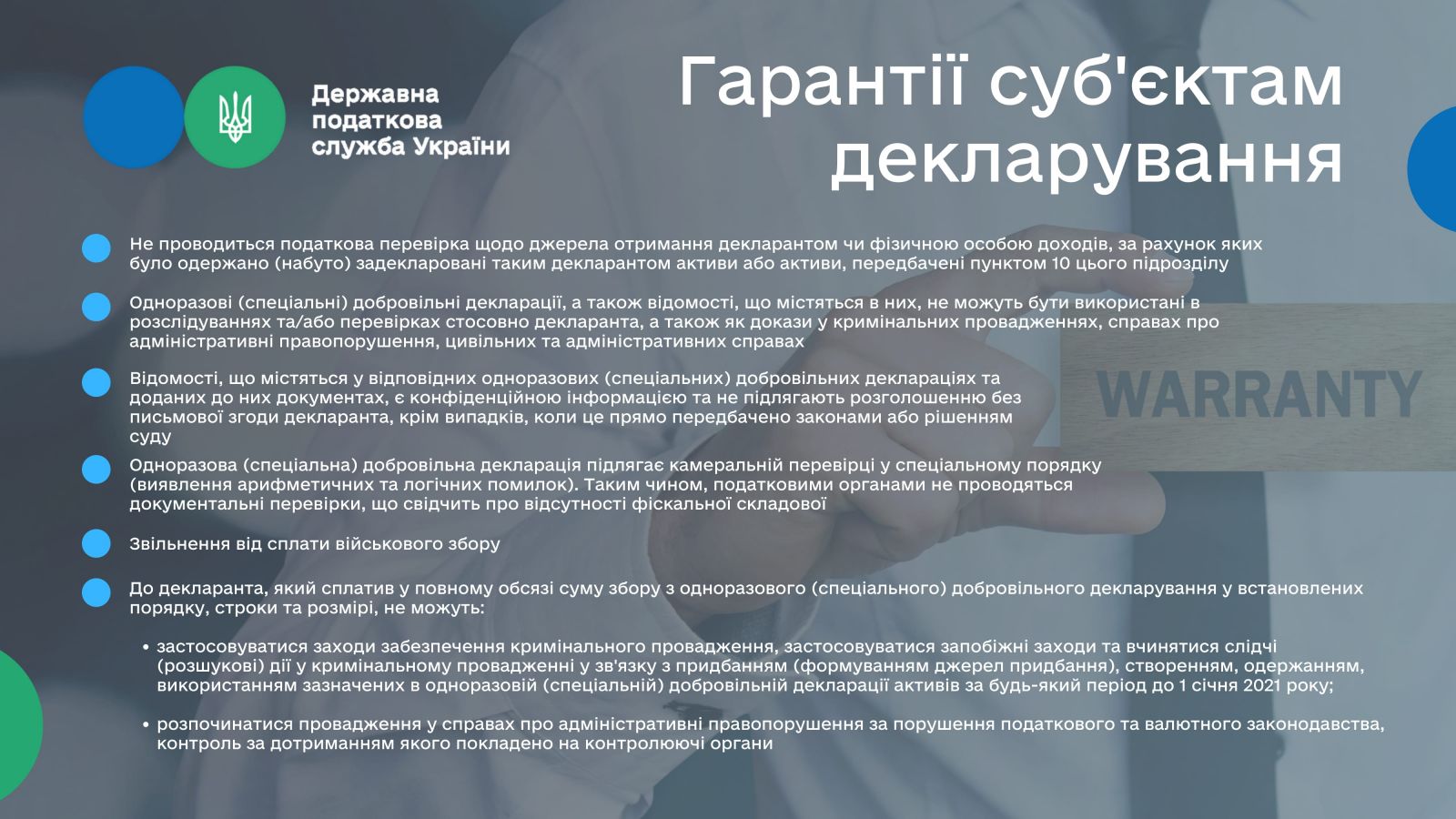

В Декларації не зазначається інформація про джерела одержання (набуття) декларантом об’єктів декларування.

Чи проводиться контролюючим органом перевірка одноразових добровільних декларацій?

В одноразовій добровільній декларації не зазначається інформація про джерела одержання (набуття) декларантом об'єктів декларування.

За загальними правилами податкова перевірка не проводиться щодо джерела отримання декларантом доходів, за рахунок яких було одержано (набуто) задекларовані таким декларантом активи.

Водночас одноразова добровільна декларація підлягає перевірці у спеціальному порядку. Декларація підлягає камеральній перевірці протягом 60 календарних днів, що настають за днем її подання.

Чи повинна подавати одноразову добровільну декларацію фізична особа, яка отримала у спадок (подарунок) рухоме або нерухоме майно від члена сім’ї першого або другого ступеня споріднення?

У разі якщо об’єкти рухомого або нерухомого майна отримуються декларантом у спадок або як дарунок від члена сім’ї першого або другого ступеня споріднення, то обов’язку щодо подання одноразової добровільної декларації у такого платника податків не виникає за умови відсутності інших підстав для подання такої декларації.

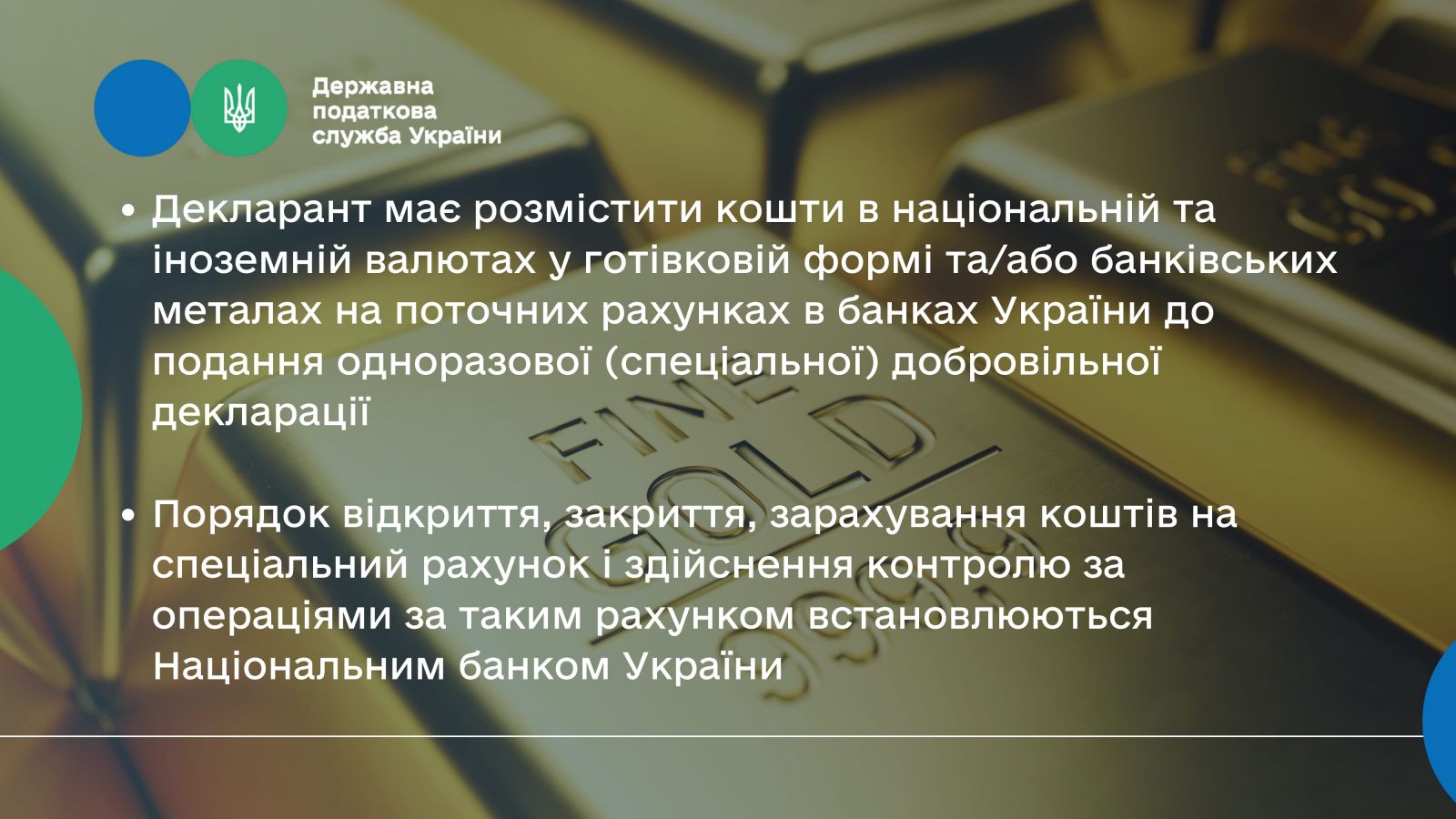

Яким чином декларант може скористатися правом одноразового добровільного декларування, у разі наявності у нього коштів в національній та іноземній валютах у готівковій формі?

Декларант, який бажає задекларувати кошти в національній та іноземній валютах у готівковій формі, повинен до подання одноразової добровільної декларації розмістити такі кошти на поточних рахунках із спеціальним режимом використання в банках України.

Якщо платник збору сплачує збір частинами та прострочив перший платіж, то яка відповідальність в даному випадку?

Сплата збору з одноразового добровільного декларування здійснюється декларантом: першого платежу - протягом 30 календарних днів з дати подання одноразової добровільної декларації; другого платежу - до 1 листопада 2023 року; третього платежу - до 1 листопада 2024 року.

У разі несплати або сплати в неповному обсязі суми збору, зазначеної в одноразовій добровільній декларації, у встановлений строк одноразова добровільна декларація вважається неподаною та на декларанта не поширюються передбачені державні гарантії та звільнення від відповідальності.

Чи можуть бути використані в розслідуваннях та/або перевірках стосовно декларанта, відомості, які зазначені в одноразовій добровільній декларації?

Відомості, які зазначені декларантом у одноразовій добровільній декларації не можуть бути використані в розслідуваннях та/або перевірках стосовно декларанта, крім випадків, встановлених законодавством.

Чи повинен декларант відкривати у банку поточний рахунок із спеціальним режимом, якщо кошти, які він бажає задекларувати, вже розміщені у банку?

Положення Податкового Кодексу, яким передбачено обов’язок декларанта відкривати спеціальний рахунок в банку, поширюються виключно на кошти у готівковій формі (в національній та іноземній валютах). Отже, дані вимоги не застосовуються до коштів, які вже розміщені декларантом на поточних рахунках у банку.

Чи є подання одноразової добровільної декларації фактом підтвердження переходу права на активи, які зазначаються у ній?

Подання одноразової добровільної декларації не є окремим спеціальним порядком офіційного визнання або підтвердження державою фактів виникнення, переходу або припинення прав на активи, щодо яких подається така одноразова добровільна декларація.